Výpočet daně ze mzdy

Výpočet daně ze mzdy je důležitou součástí každodenního života zaměstnanců i zaměstnavatelů v České republice. Pochopení toho, jak se daně z příjmů počítají, pomáhá lépe plánovat osobní financování a zajišťuje dodržování zákonných povinností.

Každý měsíc se z hrubé mzdy odečítají daně, pojištění a další poplatky, na jejichž základě vzniká čistá mzda. Tento proces je řízen daňovým zákonem a může být ovlivněn různými faktory, jako je daňový bonus, slevy na dani či počet vyživovaných osob. Článek podrobně vysvětlí jednotlivé kroky výpo

Univerzita v lublani

Univerzita v lublaniVýpočet daně ze mzdy v České republice – průvodce daňovým srážkám a odvodům

Výpočet daně ze mzdy v České republice je proces, kterým se určuje, kolik daní a odvodů zaměstnanec a zaměstnavatel odvádějí státu.

Základem je hrubá mzda, ze které se odečítají povinné odvody do důchodového pojištění, zdravotního pojištění, státního sociálního pojištění a daň z příjmů ze závislé činnosti. Zaměstnavatel je povinen tyto odvody automaticky odvodit a příslušné částky přepočítat podle platných sazeb daně a vyměřovacích základů.

Dan z příjmů fyzických osob se ve většině případů uplatňuje srážkovou daní – to znamená, že daň odvede zaměstnavatel přímo na daňový úřad. Zaměstnanec nakonec obdrží čistou mzdu, která vychází z hrubé mzdy snížené o všechny daňové a pojišťovací povinnosti.

Univerzita v olomouci

Univerzita v olomouciCo tvoří hrubou mzdu a jak se od ní počítá daň?

Hrubá mzda je výchozí částka, ze které se odvozují všechny daňové a pojišťovací povinnosti a zahrnuje mzdovou složku, případně prémie, odměny nebo náhrady. Z této hrubé mzdy se nejprve odvádí odvody do sociálního a zdravotního pojištění, které hradí jak zaměstnanec, tak zaměstnavatel, ale z pracovního vztahu se odečítají pouze ty, které nese zaměstnanec.

Poté se vypočítá zdanitelný příjem, z něhož se aplikuje daňová sazba – v České republice je to rovnoměrných 15 % (případně 23 % pro příjmy nad určitou výši, pokud zaměstnanec nevyužívá daňové slevy). K redukci zdanitelného příjmu mohou přispět daňové slevy, jako je daňová sleva na poplatníka, na dítě, nebo na postiženou osobu, které výrazně snižují výši daně.

Jaké jsou aktuální sazby pojištění a jejich výše pro zaměstnance?

Odvody z mezd jsou rozděleny mezi sociální a zdravotní pojištění, kde každý zaměstnanec odvádí určité procento ze svého vyměřovacího základu. Aktuálně (k roku 2024) zaměstnanec platí 6,5 % na důchodové pojištění, 4,5 % na zdravotní pojištění a 2,3 % na státní sociální podporu.

Tyto sazby se aplikují na vyměřovací základ, který se obvykle rovná hrubé mzdě do stanoveného limitu. Důležité je, že tyto odvody snižují základ pro výpočet daně, což má vliv na finální výši srážkové daně. Níže je tabulka shrnující odvody:

| Druh pojištění | Sazba (zaměstnanec) | Účel |

|---|---|---|

| Důchodové pojištění | 6,5 % | Financování starobních, invalidních a vdovských/vdoveckých důchodů |

| Zdravotní pojištění | 4,5 % | Pokrytí nákladů na lékařskou péči a nemocenské dávky |

| Státní sociální podpora | 2,3 % | Financování příspěvků na rodičovskou dovolenou a další dávky |

Od počátku do konce: jak probíhá výpočet daně ze mzdy v České republice

Výpočet daně ze mzdy v České republice je proces, který zahrnuje několik klíčových kroků, aby byla zajištěna spravedlivá a transparentní daňová povinnost zaměstnance.

Začíná hrubou mzdou, která je základem pro všechny další výpočty. Z této částky se nejprve odečítají povinné odvody do povinného sociálního pojištění a zdravotního pojištění, které jsou stanoveny zákonem a liší se podle kategorie zaměstnance. Po těchto odvodech se získá zdanitelný příjem, na který se pak aplikuje daňová sazba, v současnosti rovna 15 %.

Zaměstnanec může dále uplatnit slevy na dani, jako je sleva na poplatníka, na dítě, nebo na postiženou osobu, což snižuje celkovou daňovou povinnost. Konečnou částkou je pak čistá mzda, tedy částka, kterou zaměstnanec skutečně obdrží na účet. Celý proces zajišťuje zaměstnavatel prostřednictvím systému srážkové daně.

Co je hrubá mzda a jak ovlivňuje výpočet daně

Hrubá mzda je výchozí částka, ze které se odvozují všechny daňové a pojišťovací povinnosti zaměstnance. Tato částka zahrnuje základní plat, prémie, případně odměny a jiné příjmy ze zaměstnání.

Velikost hrubé mzdy přímo ovlivňuje výši odvodů do sociálního a zdravotního pojištění, protože ty se počítají jako procento z této částky. Čím vyšší je hrubá mzda, tím vyšší jsou i celkové odvody, ale i zdanitelný příjem. Výpočet daně proto vždy začíná právě zde, jelikož bez přesného určení hrubé mzdy nelze správně vypočítat ani čistou mzdu.

Daňové slevy a jejich vliv na konečnou daňovou povinnost

Daňové slevy jsou klíčovým nástrojem, který umožňuje snížit celkovou výši daně z příjmu. Mezi nejčastěji uplatňované patří sleva na poplatníka, sleva na dítě, sleva na manželku či slevy na postiženou osobu.

Tyto slevy se uplatňují přímo na daňovou povinnost, což znamená, že i když se zdaleka nejedná o odpočet z příjmu, výrazně snižují finanční zátěž pro zaměstnance. Pro správné uplatnění slev je nutné, aby zaměstnanec vyplnil a předal zaměstnavateli platný Prohlášení k dani, jinak slevy nejsou automaticky poskytnuty.

Rozdíl mezi pojistným a daní: kam odchází peníze ze mzdy

Z hrubé mzdy se nejprve oddělují povinné odvody do pojištění, které nejsou daní, ale představují příspěvky na sociální a zdravotní systém. Tyto odvody jsou rozděleny na sociální pojištění (asi 6,5 % od zaměstnance) a zdravotní pojištění (asi 4,5 %), zatímco zaměstnavatel hradí výrazně vyšší podíl.

Tyto částky nejsou zdaněny, ale omezují základ pro výpočet daně. Naproti tomu daň z příjmu je samostatná povinnost, kterou zaměstnavatel sráží a odvádí finančnímu úřadu. Rozlišení mezi pojistným a daní je proto důležité pro správné pochopení, kam konkrétně z mzdy peníze odchází.

Co je zdanitelný příjem a jak se vypočítává

Zdanitelný příjem je klíčovou hodnotou pro výpočet daně z příjmu ze závislé činnosti. Vznikne tak, že se od hrubé mzdy odečtou povinné příspěvky na sociální a zdravotní pojištění. Tato částka je pak základem, na který se aplikuje daňová sazba 15 %. Některé příjmy mohou být osvobozeny od zdanění, například určité specifické náhrady či některé příspěvky od zaměstnavatele, což může dále snížit z

Často kladené otázky

Jak se v České republice vypočítává daň ze mzdy?

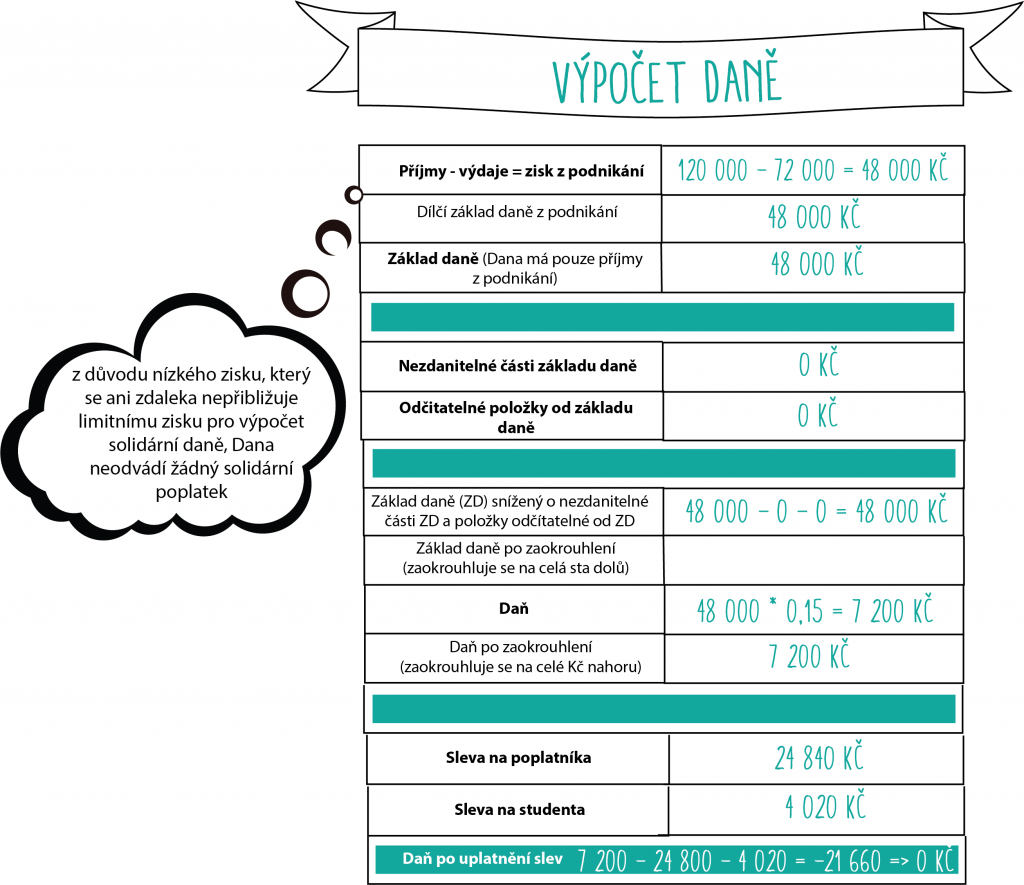

Daň ze mzdy se vypočítává z hrubé mzdy. Nejprve se od hrubé mzdy odečtou slevy na dani, např. sleva na poplatníka, děti nebo postižení. Poté se uplatní základní sazba daně 15 %, případně i solidární daň 7 % pro příjmy nad určitou hranicí. Z daně se také odečtou případné daňové bonusy, jako je daňový bonus pro děti. Výsledkem je daň k úhradě.

Které slevy na dani mohu uplatnit při výpočtu daně ze mzdy?

Nejčastější slevy zahrnují slevu na poplatníka (2 620 Kč ročně), slevu na manželku (nejvýše 24 840 Kč), slevy na děti (např. 1 770 Kč měsíčně na první dítě) a slevu na postiženého manžela či dítě. Tyto slevy snižují daňový základ a tím i celkovou výši daně. Slevy musí být řádně doloženy a správně vyplněny v příkazu k srážce daně.

Musím platit solidární daň ze mzdy a kdy se uplatňuje?

Solidární daň ve výši 7 % se uplatňuje, pokud roční příjem přesáhne 14,48násobek průměrné mzdy (v roce 2024 je to přibližně 1 886 000 Kč). Tato daň se počítá z částky, která tento limit převyšuje. Neuplatňují se na ni žádné slevy. Solidární daň se automaticky odečte při srážce daně z příjmu ze závislé činnosti.

Jaký je rozdíl mezi hrubou a čistou mzdou v kontextu daně ze mzdy?

Hrubá mzda je částka před odečtením daně a pojištění. Z této částky se odpočítávají pojistné na zdravotní a sociální pojištění a daň z příjmu. Čistá mzda je částka, kterou zaměstnanec skutečně obdrží na účet. Výše čisté mzdy závisí na slevách, počtu dětí, případném postižení a dalších faktorech ovlivňujících konečnou daň.

Napsat komentář