Zúčtování daně z příjmu

Zúčtování daně z příjmu je důležitým procesem pro každého daňového poplatníka v České republice. Jedná se o roční vyrovnání zaplacených záloh na daň s finální výšší daňové povinnosti.

Každý poplatník je povinen zjistit, zda uhradil správnou částku daně za kalendářní rok, a případně podat daňové přiznání. Správné zúčtování může vést k návratu přeplatků nebo naopak vyžaduje doplatek. Proces zahrnuje vyhodnocení příjmů, nárok na odpočty a výdaje. Chyby při zúčtování mohou mít finanční důsledky, proto je důležité znát aktuální právn

Vyrovnání daně z příjmu

Vyrovnání daně z příjmuZúčtování daně z příjmu: Co to je a jak na něj?

Zúčtování daně z příjmu je proces, při kterém daňový poplatník vypočítává skutečnou výši daně, kterou za dané zdaňovací období (obvykle za kalendářní rok) dluží, a porovnává ji se zálohovými splátkami, které již byly uhrazeny, například prostřednictvím zaměstnavatele.

Pokud došlo ke splácení daně formou záloh, ale skutečná daňová povinnost je nižší, daňový poplatník má nárok na vrácení přeplatku. Naopak, pokud je daňová povinnost vyšší, musí doplatit rozdíl. Tento proces se provádí za pomoci daňového přiznání, které je nutné podat nejpozději do 31. dubna následujícího roku, pokud poplatník nevyužije služeb daňového poradce nebo neuzavře plnou moc k zastupování u finančního úřadu.

V České republice je povinnost zúčtování daně z příjmu pro fyzické osoby, pokud dosáhly určitého příjmového práhu nebo např. měly příjmy z více zdrojů, podnikání, nebo chtějí uplatnit určité daňové slevy nebo odpočty.

Podání daně z příjmu

Podání daně z příjmuKdo má povinnost podat daňové přiznání?

Povinnost podat daňové přiznání mají fyzické osoby, které v kalendářním roce dosáhly určitého příjmového práhu nebo mají příjmy z konkrétních zdrojů.

Například osoba má povinnost podat přiznání, pokud měla příjmy z příjmu ze závislé činnosti od více zaměstnavatelů a celkový příjem přesáhl 6 847 000 Kč (v roce 2023), což se týká především osob s vysokými příjmy. Dále povinnost mají osoby podnikající na základě živnostenského oprávnění, kteří si nezvolili zjednodušený systém zdanění, nebo ti, kteří dosáhli zisku z pronájmu nebytových prostor nebo z převodu cenných papírů.

Nezapomeňme ani na osoby, které chtějí uplatnit daňové zvýhodnění, jako jsou slevy na dítě, studium nebo nezpůsobilou manželku, protože k tomu je nutné daňové přiznání podat. Zároveň mohou o přiznání požádat i ty osoby, které zálohové splátky neplatily, např. důchodci nebo studenti s příjmem z brigád v rámci přípustné částky.

Výpočet základu daně z příjmu

Výpočet základu daně z příjmu| Situace | Povinnost podat přiznání? |

|---|---|

| Příjem ze závislé činnosti od jednoho zaměstnavatele do 6,847 mil. Kč | Ne |

| Příjem ze závislé činnosti od více zaměstnavatelů nad 6,847 mil. Kč | Ano |

| Podnikání (ne zjednodušená daň) | Ano |

| Uplatnění daňových slev nebo odpočtů | Ano (pokud jinak nepodávají) |

| Investice – prodej cenných papírů s výnosem | Ano |

Jaké dokumenty jsou potřeba pro zúčtování daně?

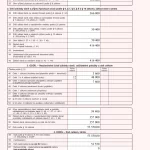

Pro správné zúčtování daně z příjmu je třeba shromáždit řadu důležitých dokumentů, které potvrzují příjmy i oprávněné výdaje. Mezi klíčové dokumenty patří potvrzení o příjmech od zaměstnavatele (formulář Příloha č. 2), které obsahuje sumu záloh daně uhrazených během roku.

Pokud osoba podniká, potřebuje účetní výkazy, daňové přiznání k dani z příjmů fyzických osob (číslo 124), případně doklady o skutečných výdajích při evidenci příjmů a výdajů. Dále jsou potřeba dokumenty pro uplatnění odpočtů, jako jsou potvrzení o školném, nájmu bytu, dani z nemovitostí nebo výdajích na zdravot

Základy zúčtování daně z příjmu pro fyzické osoby v České republice

Zúčtování daně z příjmu v České republice je proces, při kterém daňový poplatník určuje svou daňovou povinnost na základě dosaženého příjmu během daného zdaňovacího období, nejčastěji kalendářního roku.

Každý poplatník je povinen vyplnit daňové přiznání, ve kterém deklaruje všechny zdanitelné příjmy, uplatní příslušné slevy na dani, daňové zvýhodnění a odpočitatelné položky, jako jsou například výdaje na spojené s výdělečnou činností nebo příspěvky na penzijní připojištění. Správné zúčtování zajišťuje, že poplatník zaplatí spravedlivou výši daně bez zbytečných přeplatků či nedoplatků.

V případě zaměstnanců se běžně daň sráží u zdroje, avšak i ti musí v některých případech podat daňové přiznání, například pokud mají dodatečné příjmy nebo chtějí využít širší škály odpočtů. Celý proces je řízen podle zákona o daních z příjmů (č. 586/1992 Sb.) a spravován Finanční správou České republiky.

Co je zdanitelný příjem a jak se určuje?

Zdanitelný příjem je část celkového příjmu fyzické osoby po odečtení nezdanitelných částek a přípustných výdajů souvisejících s dosažením příjmu.

U zaměstnanců se vychází z hrubého příjmu, ze kterého se odečítá například sazba 15 % na daň z příjmu a příslušné slevy, zatímco samostatně výdělečně činní si příjem sami vykazují buď podle příjmové metody nebo výdajové metody, kdy se výdělek určuje jako rozdíl mezi příjmy a výdaji.

K určení zdanitelného příjmu patří i příjmy z kapitálového trhu, pronájmu nebo z jiných činností, pokud překračují určitou hranici. Správné zařazení příjmů do kategorií podle zákona je klíčové pro dodržení principu spravedlnosti danění a pro nárok na případné zvýhodnění.

Daňové slevy a jejich význam pro konečnou daňovou povinnost

Daňové slevy významně snižují konečnou výši daně z příjmu, kterou poplatník musí zaplatit, a patří mezi hlavní formy podpory od státu napříč různými sociálními skupinami.

Mezi nejčastější patří sleva na poplatníka, sleva na manželku (manžela), sleva na dítě nebo slevy na postižené osoby. Každá sleva má stanovenou pevnou částku, která se odečítá přímo od vypočtené daňové povinnosti. Například sleva na dítě je vyšší u dětí s postižením nebo v případě více dětí.

Tyto slevy jsou automaticky zahrnuty do mezd zaměstnanců, pokud je zaměstnavatel informován, ale samostatně výdělečně činní je musí uplatnit při podání daňového přiznání. Bez uplatnění slev může dojít k nadměrné daňové zátěži, proto je znalost slev i jejich podmínek nezbytná.

Druhy daňových přiznání a kdo je musí podat?

Daňové přiznání podávají fyzické osoby, které dosáhly určitého typu příjmu nebo splňují konkrétní podmínky podle zákona. Zatímco většina zaměstnanců nemusí přiznání podávat automaticky (pokud nemají dodatečné příjmy), samostatně výdělečně činní, osoby s příjmy z pronájmu nebo ze zahraničních zdrojů jej musí podat vždy.

Přiznání lze podat formou tiskopisu nebo elektronicky prostřednictvím Portálu Finanční správy. Termín podání je obvykle do konce března následujícího roku, pokud není stanoven prodloužený termín za pomoci daňové

Často kladené otázky

Jaké doklady jsou potřeba k účtování daně z příjmu?

K účtování daně z příjmu jsou vyžadovány potvrzení o příjmech od zaměstnavatele (Formulář Příjmy), doklady o slevách, např. za pojištění nebo vzdělání, a informace o případných vedlejších příjmech. U podnikatelů patří mezi ně účetní závěrka a daňové přiznání k dani z příjmů fyzických osob. Přesné dokumenty závisí na typu příjmu a osobní situaci poplatníka.

Kdy je třeba podat daňové přiznání k dani z příjmů?

Daňové přiznání musí být podáno nejpozději do 31. března následujícího roku, pokud poplatník podává přiznání sám. Pokud za něj přiznání zpracovává daňový poradce, termín je do 30. dubna. V některých případech, jako je samostatná výdělečná činnost, se termín může prodloužit do konce dubna či července, pokud je uzavřena smlouva o zastoupení.

Mohu si nechat vrátit nepoužité slevy na dani z příjmů?

Ano, nepoužité slevy na dani, jako je sleva na dani za manželku, dítě nebo studium, lze obvykle uplatnit ve formě ročního vyrovnání při podání daňového přiznání. Pokud částka slev převýší zaplacenou daň, stát vrací rozdíl. Vrácení se provádí automaticky po zpracování přiznání, a peníze jsou připsány na uvedený bankovní účet.

Jak se účtuje daň z příjmů u zaměstnanců a OSVČ?

U zaměstnanců daň z příjmů odečítá zaměstnavatel automaticky z hrubé mzdy a odvádí ji státu. Zaměstnanec obdrží čistý příjem. U OSVČ se daň vypočítává na základě zisku podnikatele a podává se samostatně prostřednictvím daňového přiznání. OSVČ mohou také využívat vyšší počet odpočtů a dílčích plateb během roku.

Napsat komentář