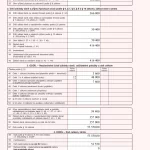

Výpočet základu daně z příjmu

Výpočet základu daně z příjmu je klíčovým krokem při plnění daňových povinností v České republice. Základ daně představuje část příjmů, ze které se následně vypočítává výše daně, a je určen po odečtení přípustných nákladů na dosažení a zajištění příjmů, slev na dani a jiných upravujících položek.

Jeho správné stanovení má významný dopad na celkovou daňovou zátěž jednotlivce či podnikatele. Základ daně se liší podle druhu příjmu, kategorie poplatníka a využitých daňových úlev. Přesný výpočet vyžaduje znalost platných právních předpisů

Podání daně z příjmu

Podání daně z příjmuVýpočet základu daně z příjmu: principy a postup

Základ daně z příjmu fyzické osoby v České republice se určuje jako rozdíl mezi celkovými příjmy a daňovými výdaji a slevami na dani, které mají právní nárok podle zákona o dani z příjmů.

Každý poplatník musí doložit příjem ze všech zdrojů, včetně zaměstnání, podnikání, pronájmu nebo kapitálových výnosů. Poté se odečtou povolené daňové výdaje, jako jsou například příspěvky na penzijní připojištění, úroky z hypoték u prvního bydlení nebo charitativní dary.

Dále se uplatňují slevy na dani, například na poplatníka, manželku, děti nebo postižené osoby, které snižují samotnou výši daně, nikoli přímo základ daně. Konečná výše základu daně tak ovlivňuje finální daňovou povinnost a rozhoduje o tom, zda má poplatník nárok na vrácení daně nebo má doplatit.

Zaokrouhlení základu daně z příjmů právnických osob

Zaokrouhlení základu daně z příjmů právnických osobCo tvoří celkové příjmy pro výpočet základu daně?

Celkové příjmy zahrnují veškeré peněžní či nepeněžní příjmy, které osoba získala během kalendářního roku a které podle § 8 až § 15 zákona č. 586/1992 Sb. podléhají dani z příjmů. Mezi ně patří příjmy ze závislé činnosti, podnikání, pronájmu, příjmy z kapitálového majetku (např. úroky, dividenda) nebo výnosy z neplaceného převodu majetku.

Důležité je, že i nezdaněné příjmy, jako jsou například náhrady škody nebo dávky od státu (např. rodičovský příspěvek), se do celkových příjmů započítávají, i když samy o sobě nejsou předmětem zdanění. Identifikace a vyhodnocení těchto příjmů je prvním krokem k přesnému výpočtu daňové povinnosti.

Jaké jsou povolené daňové výdaje a jak je správně uplatnit?

Povolené daňové výdaji jsou náklady nutně vynaložené za účelem získání, zajištění a udržení příjmů, a mohou být uplatněny pouze tehdy, pokud jsou prokazatelné a odpovídají podmínkám daného článku zákona.

Například zaměstnanci si mohou uplatnit paušální výdaje ve výši 2 % ze základní složky platu (maximálně 38 640 Kč ročně pro rok 2024) anebo reálné náklady spojené s výkonem práce, jako je školné na kurzy, nákup odborné literatury nebo cestovní náklady.

Podnikatelé pak uplatňují skutečné oborové výdaje, např. nájem, výdaje na materiál nebo provoz auta. Chyby v dokumentaci mohou vést k odmítnutí uplatnění nároku finančním úřadem, proto je klíčové uchovávat plné a správné doklady po dobu deseti let.

Slevy na dani a jejich vliv na daňovou povinnost

Slevy na dani nejsou odečítány od základu daně, ale přímo z daňové povinnosti, což znamená, že snižují sumu daně, kterou poplatník zaplatí. K nejčastějším patří sleva na poplatníka (19 404 Kč pro rok 2024), sleva na manželku (pokud nemá příjem nad určitou hranici) nebo slevy na děti (např. 17 700 Kč ročně na první dítě).

Další slevy existují pro osoby se zdravotním postižením, studenty nebo osoby po ukončení výkonu trestu. Pro uplatnění těchto slev je nutné vyplnit příslušné údaje v daňovém přiznání a přiložit doklady, jako je rodný list dítěte nebo potvrzení o postižení. Tento nástroj je proto klíčový pro minimalizaci konečné daňové zátěže, zejména u rodin s více dětmi nebo při nižších příjmech.

Výpočet základu daně z příjmu – klíčové kroky a účetní principy

Základ daně z příjmu fyzické osoby v České republice se určuje jako rozdíl mezi celkovými příjmy a daňovými výdaji, přičemž je nutné nejprve identifikovat příjmy ze zaměstnání, podnikání nebo jiné činnosti, které jsou podléhající dani.

Od těchto příjmů se odečítají povolené daňové výdaje, jako jsou náklady na dosažení, získání a udržení zdanitelných příjmů, a to v případě podnikání nebo jiné samostatné výdělečné činnosti. Zvláštní pozornost vyžaduje i uplatnění slev na dani a daňových zvýhodnění, jako je například sleva na poplatníka, na dítě nebo na postiženou osobu, které sice snižují celkovou daňovou povinnost, ale neovlivňují přímo výši základu daně.

Při správném výpočtu je kromě toho důležité dodržovat požadavky daňové evidence, správné vedení účetnictví a zohlednění úprav podle zákona o daních z příjmů, včetně přiznání výdajů ve výši paušální sazby nebo skutečné výdaje, pokud je to výhodnější pro poplatníka.

Co se považuje za příjem podléhající dani?

Podle českého daňového práva se za příjem podléhající dani považuje každý příjem ze zdrojů uvedených v zákoně o daních z příjmů, včetně příjmů ze zaměstnání, podnikání, pronájmu nemovitostí, kapitálového trhu nebo zahraničních zdrojů.

Tyto příjmy jsou zpravidla evidovány za kalendářní rok a musí být vyjádřeny v měně České republiky. Výjimky mohou nastat u určitých druhů příjmů, které jsou osvobozeny od daně, například příspěvky od zaměstnavatele na stravenky do určité výše nebo některé sociální dávky. Důležité je, aby poplatník správně rozlišil zdanitelné a osvobozené příjmy, protože i nesprávné zařazení může vést k předimenzování základu daně a následně k vzniku doplatku daně.

Jaké výdaje lze odečíst od příjmu při výpočtu základu daně?

Odečitatelné daňové výdaje jsou ty, které sloužily k dosažení, získání nebo udržení příjmů, přičemž musí být prokazatelné a ekonomicky odůvodnitelné.

U zaměstnanců se výdaje obvykle uplatňují jako paušální výdaje ve výši 2% ze základu daně, maximálně však 31 644 Kč ročně, zatímco podnikatelé mají možnost uplatnit buď paušál (nejčastěji 60 % příjmů u určitých činností) nebo skutečné náklady, jako jsou nájemné, materiál, služby nebo amortizace.

Při uplatňování výdajů je nutné dodržet princip zúčtovacího období, což znamená, že výdaj musí být proveden v roce, ve kterém vznikl příjem, ze kterého se odpočítává. Chybné zařazení výdajů může vést ke zvýšení základu daně a riziku daňového auditu.

Rozdíl mezi paušálními a skutečnými výdaji

Volba mezi paušálními a skutečnými výdaji je jedním z rozhodujících kroků při výpočtu základu daně, zejména pro podnikatele. Paušální výdaje představují zjednodušený způsob výpočtu, kdy poplatník automaticky odečítá předem stanovený procentuální podíl ze svých příjmů, například 60 % u živnostníků bez vedené účetní evidence. Tato metoda je časově úsporná, ale může být nevýhodná, pokud skutečné náklady dosahují vyšší výše. Naopak uplatnění skutečných výdajů vyžaduje pečlivé účetní záznamy a doklady, ale umožňuje

Často kladené otázky

Co je základ daně z příjmu?

Základ daně z příjmu je částka, ze které se vypočítává daň z příjmů fyzických osob. Tvoří ji hrubý příjem zdanitelných zdrojů, z něhož se odečtou přípustné daňové zvýhodnění a náklady na dosažení příjmu. Zahrnuje například příjmy ze zaměstnání, podnikání nebo z pronájmu. Výsledná částka podléhá daně podle platné sazby daně.

Jak se vypočítá základ daně u zaměstnance?

U zaměstnance se základ daně vypočítá jako hrubá mzda zvýšená o vyplacené příspěvky na penzijní pojištění, ze které se odečtou slevy na dani a daňové zvýhodnění, např. sleva na nebohé nebo povinné pojištění. Výsledná částka je základem pro výpočet daně. Zaměstnavatel tento výpočet provádí automaticky při srážce daně.

Co lze odečíst od příjmů při výpočtu základu daně?

Od příjmů lze odečíst výdaje na dosažení a zajištění příjmů, např. pracovní oblečení, náhradní dopravu nebo podíl na nájemném při práci doma. Dále se odečítají povinné pojištění a daňové zvýhodnění, jako slevy na dani. U podnikatelů se odečítají podnikatelské náklady. Důležité je, aby byly výdaje věrohodně prokazatelné a účelné.

Může být základ daně záporný?

Ne, základ daně z příjmu nemůže být záporný. Pokud by součet nákladů a odečitatelných položek překročil příjem, základ daně se rovná nule. Záporný výsledek se nepřevádí do dalšího zdaňovacího období ani se nevrací jako vrácení daně. Daň se pak nevypočítává, protože neexistuje zdanitelný příjem.

Napsat komentář