Roční zúčtování daně do kdy

Roční zúčtování daně je jedním z klíčových momentů pro zaměstnance i zaměstnavatele v České republice. Každoročně v prvním čtvrtletí musí být vyhotoven a odevzdán přehled o příjmech a zálohách daně za uplynulý rok.

Důležité je znát konečný termín, do kterého je tento dokument třeba předat, aby nedošlo k zbytečným sankcím či prodlevám při nárokování přeplatků. Roční zúčtování může znamenat návrat daně nebo doplatek, a proto je esenciální ho vyřídit včas a správně.

Kalkulačka roční zúčtování daně

Kalkulačka roční zúčtování daněRoční zúčtování daně: Do kdy je třeba podat přiznání v roce 2024

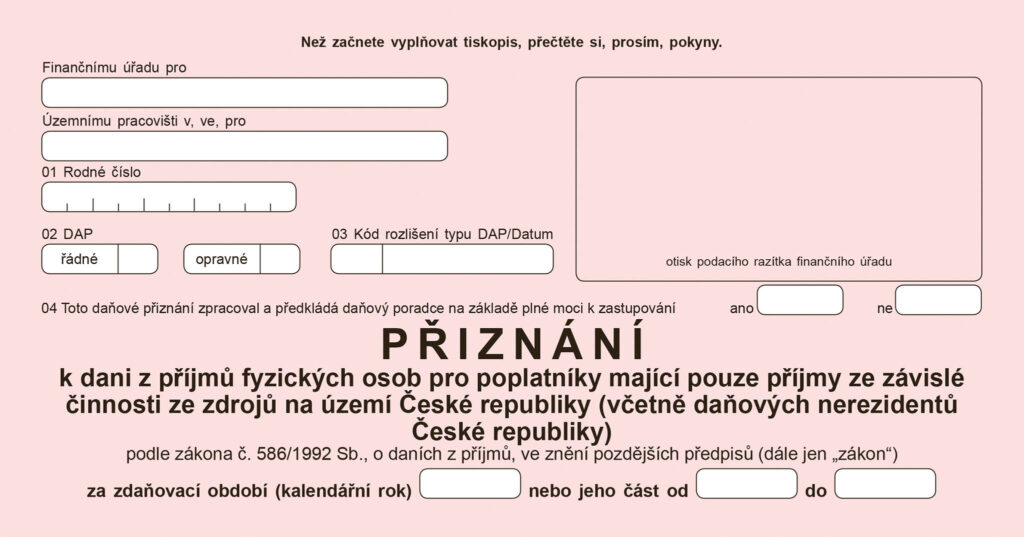

Roční zúčtování daně z příjmů je důležitý proces, který umožňuje zaměstnancům a dalším poplatníkům vrátit si nebo doplatit daň za uplynulý daňní rok. V roce 2024 platí, že lhůta pro podání daňového přiznání k dani z příjmů fyzických osob bez použití daňového poradce je nejpozději 31. března 2025.

Pokud poplatník využije služeb daňového poradce nebo si nechá zpracovat přiznání zaměstnavatelem, lhůta se prodlužuje na 30. dubna 2025. Terminologicky „roční zúčtování“ se často používá i pro zjednodušené vyrovnání daně, které provádí zaměstnavatel na základě prohlášení k dani zaměstnance.

Toto zjednodušené zúčtování musí být dokončeno do 15. února daného roku, ale neumožňuje využití všech slev a odpočtů. Pro nárok na plný vrácený daňový přeplatek je proto často lepší podat plné daňové přiznání samostatně.

Kdo má nárok na roční zúčtování a proč je důležité

Každý poplatník daně z příjmů fyzických osob, který má příjem ze závislé činnosti nebo z funkčních požitků, má právo podat daňové přiznání a požádat o vrácení přeplatku nebo doplatit daň.

Roční zúčtování je důležité zejména pro ty, kteří mají nárok na slevy na dani, jako je daňová sleva na dítě, na studenta, na postižení osobu nebo na pojistné na dobrovolné penzijní připojištění.

Osoby, které měly během roku příjmy z více zaměstnavatelů, nebo které měly jiné zdroje příjmů (např. pronájem), také často získají výhodu z podání daňového přiznání. Pokud se neuskuteční roční zúčtování, může to vést k tomu, že poplatník nevyužije svých nároků na nižší daňovou povinnost.

Zaměstnavatel může provést tzv. automatické roční zúčtování na základě prohlášení k dani odebraného od zaměstnance, ale toto zúčtování je omezené – umožňuje využít pouze základní slevu na poplatníka a slevu na dítě, pokud byla uvedena v prohlášení. Nemůže však zahrnout další nároky, jako jsou odpočty za studium, darování, zdravotní nebo sociální pojištění.

Naopak samostatné podání daňového přiznání umožňuje poplatníkovi využít všechny nároky na slevy, odpočty a daňové zvýhodnění a tak maximalizovat nárok na vrácení přeplatku. Tento způsob je proto vhodný pro všechny, kdo chtějí optimalizovat svou daňovou povinnost.

Termíny pro roční zúčtování v roce 2024 podle druhu podání

Termíny podání daňového přiznání se liší podle toho, zda poplatník podává přiznání sám, nebo využívá pomoci daňového poradce. Pro samostatné podání je rozhodný termín pro rok 2023 (vykazující se v roce 2024) 31. březen 2025.

Užije-li si poplatník služeb daňového poradce, lhůta se prodlužuje na 30. duben 2025. Zaměstnavatel, který provádí zjednodušené zúčtování na základě obdrženého prohlášení k dani, musí tento proces dokončit do 15. února 2024. Důležité je dodržet tato ustanovení, protože nesplnění lhůty může vést k penále ve výši 10 % z daně, pokud k ní dojde.

Termín podání daňového přiznání k ročnímu zúčtování v roce 2024

Termín pro podání daňového přiznání k ročnímu zúčtování za rok 2024 uplyne 3. dubna 2025, pokud podáváte přiznání sami. Tento termín je určen zejména pro zaměstnance, kteří chtějí požádat o vrácení přeplatku na dani z příjmu. Pokud za vás přiznání zpracovává daňový poradce a podává jej elektronicky, můžete předat potřebné dokumenty později. Je však nutné udělit poradci písemnou plnou moc nejpozději do konce března 2025.

Pokud přiznání nepodáte sami a zároveň nezmocníte daňového poradce, můžete ztratit nárok na vrácení peněz z přeplatku daně.

Kdo má nárok na roční zúčtování daně

Roční zúčtování mohou využít především zaměstnanci, kteří měli během roku pouze jednoho zaměstnavatele a nejsou povinni podávat daňové přiznání. Tento proces jim umožňuje uplatnit slevy na dani, odpočty nebo výdaje, které nebyly při měsíčních zálohách zohledněny.

Roční zúčtování mohou využít také důchodci nebo osoby s vedlejší činností (např. OSVČ), pokud během roku nepřekročili zákonem stanovené limity a nevznikla jim povinnost podat vlastní přiznání. Podmínkou je, aby jim byla ze mzdy odváděna srážková daň a neměli další významné příjmy.

Jak funguje automatické roční zúčtování

Od roku 2020 se v ČR postupně rozšiřuje systém automatického ročního zúčtování, kdy finanční úřad provede výpočet daně sám a automaticky vrátí případný přeplatek. Tento způsob je vhodný pro osoby s jednoduchou daňovou situací, nejčastěji pro zaměstnance s jedním zaměstnavatelem bez dalších odpočtů a příjmů.

Úřad využívá data, která již má k dispozici – například informace od zaměstnavatele o příjmech, slevách či odvodech. Podmínkou je souhlas daňového poplatníka a aktivní datová schránka, do které budou zasílány veškeré informace.

Jak podat daňové přiznání k ročnímu zúčtování

Podání daňového přiznání lze provést několika způsoby:

-

elektronicky prostřednictvím datové schránky,

-

online formulářem na webu Finanční správy,

-

osobně na příslušném finančním úřadě.

Pokud podáváte přiznání poprvé, doporučuje se důkladně zkontrolovat všechny údaje. Do přiznání je nutné uvést zejména:

-

veškeré zdanitelné příjmy,

-

nárok na daňové slevy,

-

odpočty (např. penzijní připojištění, životní pojištění),

-

případné výdaje související se zaměstnáním.

Povinnou přílohou je Potvrzení o zdanitelných příjmech od zaměstnavatele, které musíte obdržet nejpozději do konce února.

Následky nesplnění termínu podání daňového přiznání

Pokud přiznání nepodáte včas, nemusí vám být automaticky udělena pokuta, ale můžete ztratit nárok na vrácení přeplatku. Finanční úřad vás o blížícím se termínu neupozorní, pokud nevyužíváte automatické zúčtování.

Pokutu obvykle dostanete pouze tehdy, pokud daň přiznáte nesprávně nebo zatajíte příjem. Přesto je doporučeno podat přiznání včas, aby nedošlo ke zbytečné ztrátě finančního nároku.

Co potřebujete k ročnímu zúčtování daně

K provedení ročního zúčtování budete potřebovat zejména:

-

Potvrzení o příjmech a sražených zálohách na daň,

-

dokumenty k uplatnění daňových slev (např. potvrzení o studiu, invaliditě),

-

doklady o daňových odpočtech (hypotéka, penzijní spoření, životní pojištění),

-

případně potvrzení o darech, úrocích z hypotéky či odborových příspěvcích.

Často kladené otázky

Kdy je třeba podat daňové přiznání pro roční zúčtování daně?

Standardní termín je 31. března následujícího roku. Pokud podání provádí daňový poradce, lhůta se prodlužuje do 30. dubna, případně do 30. června u elektronického podání. Pokud termín připadne na víkend nebo svátek, posouvá se na nejbližší pracovní den.

Mohu podat roční zúčtování daně elektronicky?

Ano. Roční zúčtování lze podat přes datovou schránku nebo eFormuláře Finanční správy. Elektronické podání je rychlé, bezpečné a má stejnou platnost jako tištěné.

Je roční zúčtování daně povinné pro každého zaměstnance?

Ne. Zaměstnanec nemusí roční zúčtování využít. Pokud měl během roku jednoho zaměstnavatele a žádné další příjmy, může se zúčtování zcela zříci. V tom případě ho zaměstnavatel provede automaticky.

Co se stane, když nepodám daňové přiznání včas?

Hrozí penále ve výši 0,05 % z doplatku daně za každý den prodlení (maximálně 5 % daně). U opakovaného porušení mohou být sankce vyšší. Včasné podání je proto vždy nejbezpečnější.

Napsat komentář